티스토리 뷰

2025년 12월 상장 예정인 페스카로 공모주 청약이 다가오고 있습니다. 국내 최초 자동차 사이버보안 전문기업인 페스카로 총 130만주를 공모하는데요. 이번 글에서는 페스카로 공모가 범위와 수요예측 및 청약 일정, 주관사 청약자격 및 한도, 기업 정보, 재무 현황, 유통 물량까지 투자자가 알아야 할 모든 정보를 상세히 정리해드리겠습니다.

페스카로 기업 정보

페스카로는 2016년 국내 최초의 자동차 사이버보안 전문기업으로 설립되어 차량 내 전자제어기(ECU)의 보안을 위한 임베디드 보안솔루션을 개발·공급하고 있습니다. 홍석민 대표가 이끄는 이 회사는 경기도 수원시에 본사를 두고 있으며, 시스템 소프트웨어 개발 및 공급업을 주력으로 하고 있어요. 최근에는 소프트웨어 정의 차량(SDV) 구현에 필수적인 BCM(Body Control Module)과 ZCU(Zonal Control Unit) 개발로 사업 영역을 확장하며 통합 제어기 전문기업으로 성장하고 있습니다.

기업 기본 정보

- 대표자: 홍석민

- 업종: 시스템 소프트웨어 개발 및 공급업 (자동차 사이버보안)

- 홈페이지: www.fescaro.com

- 시장 구분: 코스닥

- 종목코드: 0015S0

페스카로 공모 정보

페스카로의 이번 공모는 신주 모집 방식으로 130만 주를 공모하며, 총 공모금액은 162억 5천만 원 규모입니다.

희망공모가는 12,500원에서 15,500원 사이로 책정되었으며, 최종 확정공모가는 수요예측 결과에 따라 결정될 예정이에요.

주관사는 NH투자증권이 대표주관을 맡고 한화투자증권이 공동주관으로 참여합니다.

공모 주요 정보

- 총 공모주식수: 130만 주 (신주 모집 100%)

- 희망공모가: 12,500원 ~ 15,500원

- 확정공모가: 15,500원

- 액면가: 500원

- 공모금액: 162억 5천만 원

- 대표주관: NH투자증권

- 공동주관: 한화투자증권

그룹별 배정 비율

- 기관투자자: 91만 ~ 97.5만 주 (70~75%)

- 일반청약자: 32.5만 ~ 39만 주 (25~30%)

청약 및 수요예측 일정

페스카로 공모주의 수요예측은 2025년 11월 20일부터 26일까지 일주일간 진행됩니다. 일반 투자자 청약은 12월 1일부터 2일까지 이틀간 받으며, 배정 공고는 12월 4일 주관사 홈페이지를 통해 확인할 수 있어요. 12월 안에 코스닥 시장에 상장할 계획입니다.

- 수요예측: 2025년 11월 20일 ~ 11월 26일 (7일간)

- IR 기간: 2025년 11월 18일 ~ 11월 25일

- 일반 청약: 2025년 12월 1일 ~ 12월 2일 (2일간)

- 환불일: 2025년 12월 4일

- 상장일: 2025년 12월 10일

수요예측 결과는 11월 28일에 발표됩니다.

위 표는 수요예측 참여내역입니다. 밴드 상단가인 15,500원으로 공모가 확정되었습니다.

- 참여건수: 2257건

- 단순경쟁율: 1,173.21대 1

주관사별 청약 자격 및 한도

NH투자증권과 한화투자증권 두 곳에서 청약이 가능하며, 해당 증권사의 계좌를 갖고 있다면 청약할 수 있어요.

각 증권사별로 배정 물량과 청약 한도가 다릅니다.

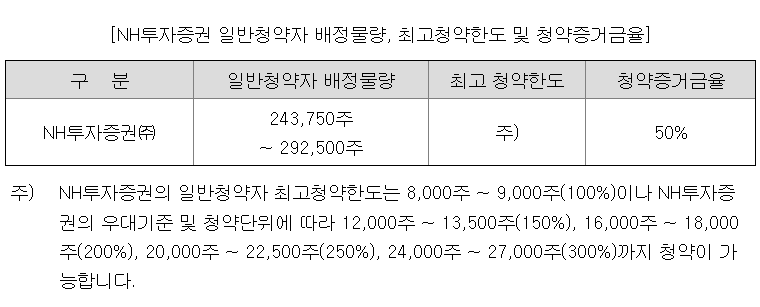

NH투자증권 (대표주관)

NH투자증권은 대표주관사로 24만 3,750주에서 29만 2,500주를 배정받으며, 청약 한도는 8,000주에서 9,000주로 설정되어 있어요.

- 배정 물량: 243,750주 ~ 292,500주

- 청약 한도: 일반 8,000주 ~ 우대 24,000주

- 최소 청약주식수: 20주

- 청약수수료: 온라인 2000원

- 청약단위

- 증거금 (최대 기준):

- 8,000주 × 15,500원 × 50% = 6200만 원

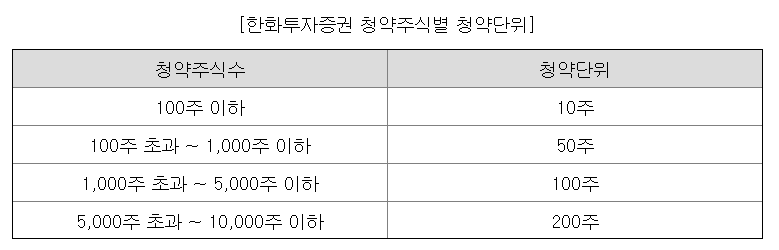

한화투자증권 (공동주관)

한화투자증권은 공동주관사로 8만 1,250주에서 9만 7,500주를 배정받으며, 청약 한도는 4,000주에서 4,800주입니다.

- 배정 물량: 81,250주 ~ 97,500주

- 청약 한도: 온라인 8,000주

- 청약수수료: 온라인 2000원

- 청약단위

- 증거금 (최대 기준):

- 8,000주 × 15,500원 × 50% = 약 6200만 원

상장 후 유통 가능 물량 및 보호예수

공모 후 총 발행주식수는 966만 주이며, 이 중 상장 즉시 유통 가능한 물량은 311만 주로 전체의 32.18%를 차지합니다. 최대주주인 홍석민 대표와 특수관계인 이현정이 보유한 444만 주(46%)는 3년간 매각이 제한되며, 벤처금융 및 전문투자자 물량 대부분도 1~3개월간 보호예수가 적용되어요. 일반 투자자가 보유한 62만 주(6.45%)는 즉시 유통이 가능하며, 공모 청약 물량 130만 주(13.45%)도 상장 직후 매도가 가능합니다.

보호예수 현황 요약

- 3년 매각 제한: 444만 주 (46.0%) - 최대주주 및 특수관계인

- 3개월 매각 제한: 약 80만 주 (8.3%) - 벤처금융, 전문투자자, 주관사 의무인수분

- 1개월 매각 제한: 약 100만 주 (10.4%) - 벤처금융 일부

- 즉시 유통 가능: 311만 주 (32.18%)

- 일반 투자자 보유분: 62만 주 (6.45%)

- 공모 청약분: 130만 주 (13.45%)

- 벤처금융 일부: 108만 주 (11.19%)

최대주주 지분 구조

- 홍석민 (대표이사): 342만 주 (35.41%) - 3년 보호예수

- 이현정 (특수관계인): 102만 주 (10.58%) - 3년 보호예수

- 최대주주 합계: 444만 주 (46.0%)

주요 벤처금융 보호예수

- 한화시큐리티테크신기술투자조합: 66만 주 (6.87%)

- 인터밸류5호 Next Unicorn 청년창업투자조합: 42만 주 (4.38%)

- 아이비케이씨-아이디브이 하이테크투자조합: 35만 주 (3.64%)

- 기타 다수 벤처캐피탈 및 투자조합페스카로 사업 현황 및 매출 구조

페스카로 사업 현황 및 매출 구조

페스카로는 크게 임베디드 사이버보안 솔루션과 차량 전장 솔루션 두 가지 사업을 영위하고 있습니다. 2024년 기준 전장부품 보안솔루션이 34.4%, 차량통신 보안솔루션이 38.5%를 차지하며 임베디드 보안이 핵심 사업이에요. 2024년부터는 전장제어 개발솔루션 매출이 11.6%를 차지하며 새로운 성장 동력으로 부상하고 있으며, 2025년 3분기에는 14.95%로 비중이 더 확대되었습니다.

사업 부문별 매출 구조 (2024년 기준)

- 전장부품 보안솔루션: 49억 원 (34.4%)

- 차량통신 보안솔루션: 55억 원 (38.5%)

- 규제 대응 IT 보안솔루션: 6.9억 원 (4.8%)

- B2G 대응 보안솔루션: 15억 원 (10.7%)

- 전장제어 개발솔루션: 16.6억 원 (11.6%) - 신규 사업

연도별 매출 추이

- 2022년: 67억 원

- 2023년: 119억 원 (전년 대비 +77.9%)

- 2024년: 143억 원 (전년 대비 +19.7%)

- 2025년 3분기: 117억 원 (전년 동기 대비 +12.8%)

재무 현황 및 수익성 분석

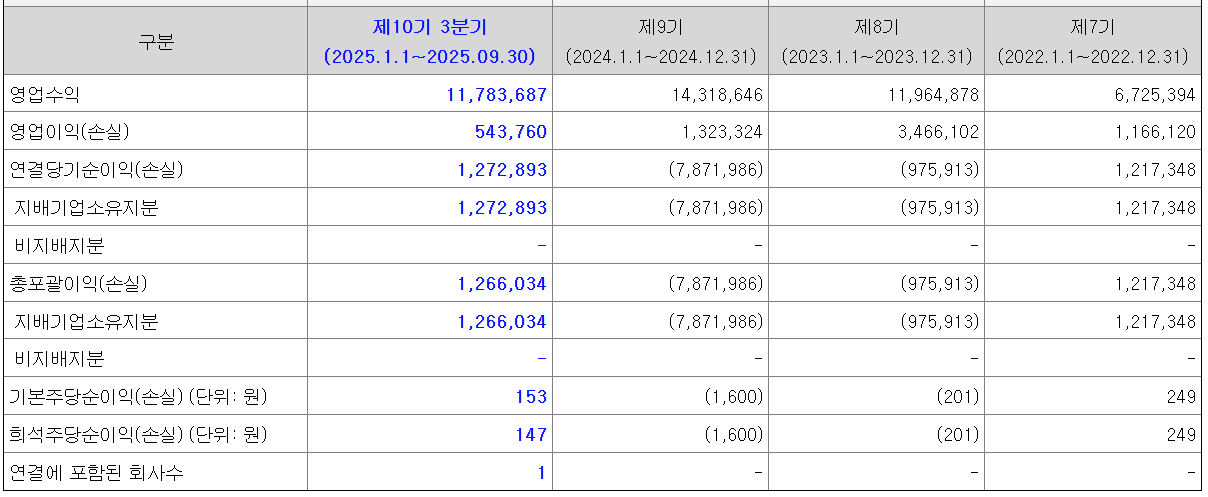

페스카로의 2024년 매출액은 143억 원으로 전년 대비 19.7% 성장했지만, 당기순손실 78억 원을 기록하며 적자 전환했습니다. 영업이익은 13억 원으로 영업이익률 9.2%를 기록했으나, 2023년 영업이익률 29%에서 크게 하락한 수치예요. 다행히 2025년 3분기에는 당기순이익 12억 원으로 흑자 전환에 성공하며 회복세를 보이고 있습니다.

수익성 지표 (2024년 기준)

- 영업이익률: 9.24% (2023년 28.97%에서 하락)

- 당기순이익률: -55.0% (적자)

- 자기자본수익률(ROE): -22.88%

성장성 지표

- 매출액 증가율: 19.67% (2024년)

- 영업이익 증가율: -61.83% (2024년, 전년 대비 감소)

안정성 지표 (2024년 기준)

- 부채비율: 12.35% (매우 양호)

- 유동비율: 994.77% (우수)

- 차입금의존도: 6.9% (낮은 편)

2025년 3분기 실적 (회복세)

- 매출액: 117억 원 (전년 동기 대비 +12.8%)

- 영업이익: 5.4억 원 (영업이익률 4.6%)

- 당기순이익: 12.7억 원 (흑자 전환)

주가 지표 및 밸류에이션

희망공모가 상단인 15,500원 기준으로 페스카로의 주요 주가 지표를 살펴보면, 2024년 기준 PER은 적자로 산출 불가이며, PBR은 3.75배를 기록하고 있습니다. 주당순자산가치(BPS)는 4,133원으로 공모가 대비 할인된 수준이지만, 2024년 대규모 적자로 인한 지표 왜곡이 있어 해석에 주의가 필요해요. PSR(주가매출액비율)은 9.01배로 다소 높은 편이며, 이는 성장성에 대한 프리미엄이 반영된 것으로 보입니다.

주가 지표 (공모가 15,500원 기준, 2024년)

- EPS (주당순이익): -946원 (적자)

- PER (주가수익비율): 산출 불가 (적자)

- BPS (주당순자산가치): 4,133원

- PBR (주가순자산비율): 3.75배

- SPS (주당매출액): 1,720원

- PSR (주가매출액비율): 9.01배

연도별 EPS 추이

- 2022년: 146원 (흑자)

- 2023년: -117원 (적자)

- 2024년: -946원 (적자 확대)

- 2025년 3분기: 153원 (흑자 전환)

투자 포인트 및 리스크 분석

페스카로의 가장 큰 투자 매력은 자동차 사이버보안이라는 성장 산업에서 국내 최초 전문기업이라는 선점 효과입니다. 소프트웨어 정의 차량(SDV) 시장 확대와 함께 자동차 사이버보안 수요가 급증할 것으로 예상되며, 실제로 2022년 67억 원에서 2024년 143억 원으로 2년간 매출이 2배 이상 성장했어요. 또한 BCM, ZCU 등 전장 제어기 사업으로 확장하며 새로운 성장 동력을 확보하고 있고, 부채비율 12%대의 건전한 재무구조를 유지하고 있다는 점도 긍정적입니다.

투자 포인트

✅ 국내 최초 자동차 사이버보안 전문기업 (시장 선점 효과)

✅ SDV(소프트웨어 정의 차량) 시장 성장에 따른 수혜 기대

✅ 2년간 매출 2배 이상 성장 (67억 → 143억)

✅ 전장 제어기 사업 진출로 사업 다각화

✅ 부채비율 12%, 유동비율 995%의 건전한 재무구조

✅ 2025년 3분기 흑자 전환 성공

투자 리스크

⚠️ 2024년 78억 원 대규모 적자 (수익성 악화)

⚠️ 영업이익률 급락 (29% → 9%)

⚠️ 매출 대부분이 국내에 집중 (해외 비중 낮음)

⚠️ PSR 9배로 밸류에이션 부담

⚠️ 상장 직후 유통물량 32% (공모가 방어 불확실)

⚠️ 자동차 산업 경기 민감도 높음

자주 묻는 질문 (FAQ)

Q1. 페스카로 공모주 청약 일정은 언제인가요?

A. 일반 투자자 청약은 2025년 12월 1일부터 2일까지 이틀간 진행되며, 수요예측은 11월 20일부터 26일까지 진행됩니다. 배정 공고 및 납입일은 12월 4일입니다.

Q2. 페스카로는 어떤 사업을 하는 회사인가요?

A. 국내 최초 자동차 사이버보안 전문기업으로, 차량 내 전자제어기(ECU) 보안솔루션을 개발하며, 최근에는 BCM, ZCU 등 전장 제어기 사업으로 확장하고 있습니다.

Q3. 페스카로의 2024년 실적은 어떤가요?

A. 2024년 매출액은 143억 원으로 전년 대비 19.7% 성장했으나, 78억 원의 당기순손실을 기록했습니다. 다만 2025년 3분기에는 12.7억 원의 흑자를 기록하며 회복세를 보이고 있습니다.

마무리

페스카로 공모주 정보와 수요예측 및 청약 일정, 주관사 청약자격 및 한도에 대해 자세히 정리했습니다. 공모가는 수요예측 결과 발표하는 날에 결정됩니다. 페스카로는 자동차 사이버보안이라는 성장 산업에서 국내 최초 전문기업이라는 경쟁력을 갖추고 있지만, 2024년 대규모 적자와 영업이익률 급락이라는 수익성 악화 이슈가 있습니다. 다만 2025년 3분기 흑자 전환에 성공하며 회복 가능성을 보여주고 있고, SDV 시장 성장과 전장 제어기 사업 확장이라는 미래 성장 동력을 확보하고 있다는 점은 긍정적이에요. 11월 20일부터 26일까지 진행되는 수요예측 결과와 기관 수요를 꼼꼼히 확인한 후 청약 참여 여부를 결정하시기 바랍니다.

'공모주' 카테고리의 다른 글

| 리브스메드 상장| 공모주 청약 일정 수요예측 공모가| 주관사 한도 (0) | 2025.11.17 |

|---|---|

| 2025년 12월 공모주 청약 일정 | 종목 주관사 (0) | 2025.11.13 |

| 삼진식품 상장! 공모주 청약 수요예측 일정 및 주관사 한도 (0) | 2025.11.11 |

| 테라뷰홀딩스 공모주 청약 수요예측 일정 및 주관사 한도 (0) | 2025.11.11 |

| 에임드바이오 공모주 수요예측 청약 일정 공모가| 주관사 한도 (0) | 2025.11.07 |